更新日期:2026年07月29日

重大主題

根據全球永續性報告協會(Global Reporting Initiative, GRI)所頒布的《GRI 準則》(GRI Standards)系統中的《GRI 通用準則2021》(GRI Universal Standards 2021)之GRI 3–重大主題2021要求,公司應執行盡職調查,於永續報告書中揭露公司鑑別、預防、減緩、說明如何處理其對於經濟、環境及人群(包含其人權)的實際與潛在的負面衝擊之流程,並將該流程文件化以取得公司內部永續相關組織的共識及核准,作為未來鑑別重大主題之標準流程。

本公司2024年依循上述《GRI 準則》訂立之重大主題鑑別流程,執行每兩年一次的重大主題鑑別,以「衝擊程度」作為評估主題是否具重大性的原則,並鑑別各個議題的正面及負面衝擊程度、衝擊範圍及發生衝擊的可能性,2025年針對2024鑑別結果的13項重大主題進行審視和管理,並將「2025年13項重大主題」納入公司每兩年執行一次的風險鑑別流程,包括風險辨識、可能風險分析(發生機率、影響程度)及風險減緩措施,並每年定期向審計委員會及董事會報告風險管理執行情形與結果。最終經外部查驗單位保證後,由董事會於2026年03月16日決議通過「2025年永續報告書之重大主題」,內容涵蓋重大主題鑑別流程及13項重大主題。

鑑別流程

了解組織脈絡

利害關係人鑑別與議合

我們向222位公司中高階主管與ESG小組成員發放問卷,要求其根據《AA1000 SES(2015)》「依賴性、責任、影響力、多元觀點、關注度」5大評估條件,鑑別公司9類利害關係人(員工、股東/投資人、客戶、供應商/承攬商、政府、當地社區、外部評比機構、非政府組織、媒體),並依其重要程度選出對中強光電最具影響力的5大類利害關係人,由高到低依序為客戶、員工、股東/投資人、供應商/承攬商、政府。

我們透過年度重大主題調查問卷、中/英文年度永續報告書、中/英文公司年報、中/英文氣候相關財務揭露報告書、ESG季度電子報、官方網站、FB粉絲團、YouTube頻道、維基百科、ESG信箱及下列多元溝通管道,積極瞭解利害關係人需求及對中強光電的期許,以作為擬定公司永續政策及相關計畫之重要參考。蒐集永續議題

參考《GRI 準則》(GRI Standards)、《責任商業聯盟行為準則》(RBA)、氣候相關財務揭露(TCFD)、自然相關財務揭露(TNFD)、科學基礎減量目標倡議(SBTi)、碳揭露專案(CDP)、永續會計準則委員會的永續指標(SASB)、《聯合國永續發展目標》(SDGs)、世界經濟論壇(WEF)全球十大風險、《聯合國全球盟約》(UNGC)、《國際人權公約》、永續標竿企業/光電業/電子製造業/利害關係人關注議題,列出年度永續議題,作為調查問卷及訪談的核心範疇。

鑑別實際及潛在衝擊

依循《GRI 準則》中《GRI 通用準則2021》對「衝擊」的定義,鑑別公司的23項永續議題對於經濟、環境、人群(包含其人權)產生或可能產生的影響,包含實際及潛在、正面或負面、短期或長期、蓄意或非蓄意、可逆或不可逆的衝擊。

評估衝擊顯著程度

以公司日常營運為參考背景,評估23個永續議題的正面衝擊程度(效益性)及負面衝擊程度(嚴重性)和發生正負面衝擊的可能性並分別給予分數。

單向量化調查:222位中高階主管及ESG小組成員與692位利害關係人回覆之「年度ESG關切議題調查問卷」、16位永續委員會成員回覆之「年度重大主題之鑑別與評估問卷」。

雙向質性調查:對永續委員會轄下之ESG小組進行2次訪談。

排序及核決重大主題

▶ 篩選重大主題

參考「年度ESG關切議題調查問卷」調查結果,並依據「年度重大主題之鑑別與評估問卷」各個永續議題之正負面「衝擊程度」和「衝擊發生可能性」進行篩選。

分別選出正面衝擊程度高且發生可能性高(兩項分數皆≧ 8.5分)之永續議題為「正面衝擊議題」,負面衝擊程度高且發生可能性高(兩項分數皆≧ 8.5分)之永續議題為「負面衝擊議題」,選出之正面和負面衝擊議題即為「重大主題」。

▶ 排序重大主題

將年度重大主題的負面衝擊程度加權總分(與人相關之議題,加權0.1分)和正面衝擊程度分數分別由大至小進行排序。

優先排序負面衝擊程度加權總分高之重大主題。

再將正面衝擊程度高之重大主題加入排序,並以負面衝擊程度加權總分為優先,若此項同分,再以正面衝擊程度分數高者為優先。

▶ 核決重大主題

與永續委員會轄下之ESG小組成員進行訪談,針對公司前年度實際營運狀況及管理方針落實情況進行討論後,訂立年度重大主題。

外部查驗單位一起確認年度重大主題。

提報董事會進行核決:已於2026年03月16日董事會決議通過「2025年永續報告書之重大主題」。

針對各項重大主題訂立相關目標及策略。

鑑別結果

經濟/治理面

經濟績效

創新研發管理

永續供應鏈管理

社會/人權面

職業健康與安全

薪酬福利

資訊安全

禁用童工

強迫勞動

勞資關係

友善職場

人才培訓

環境面

氣候變遷

綠色製程及產品管理

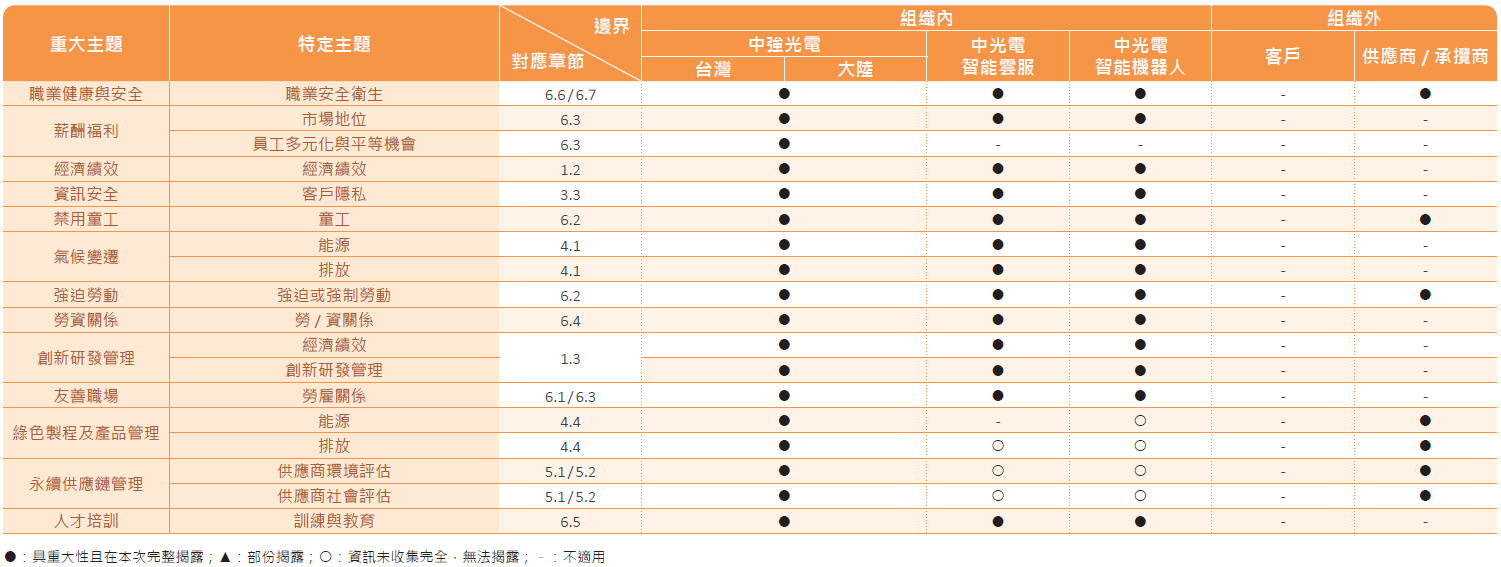

邊界與範疇

2025年關係企業合併營業報告書之關係企業組織圖及內部供應鏈(請參下圖)為基礎,再針對有實質生產、持股比例50%以上、對公司之經濟、環境及社會面有重大影響、與公司有上下游關係且可控制其營運之非控股及創投公司,進行重大主題鑑別。

2025年永續報告書揭露範疇包含:中強光電台灣廠區(力行廠、竹南廠、南科一廠、南科二廠)、大陸廠區(昆山廠區:昆山揚皓光電、昆山揚燁光電;吳江廠區:蘇州璨宇光電、蘇州璨曜光電)、子公司-中光電智能雲服、中光電智能機器人。

另外,針對組織外重大主題邊界鑑別,我們從5個利害關係人中,選出其重要程度及與公司日常營運關聯程度高的利害關係人進行鑑別,包含客戶及供應商/承攬商。